Kategoriler

- Architecture (1)

- Case Study (11)

- Endüstriyel Tesis (4)

- ESG (22)

- Fabrika (1)

- Fit-Out (2)

- Haber (55)

- İç Mimarlık (10)

- Mimarlık (20)

- News (1)

- Ofis (35)

- Studio Alliance (19)

- Tarih (2)

- Tasarım (16)

- Teknoloji (10)

- Yapay Zeka (AI) (2)

CBRE’nin yayımladığı 2025 Avrupa Gayrimenkul Piyasası Yıl Ortası Raporu, yıl başındaki öngörülerin hangi yönde evrildiğini ve ikinci yarıda hangi fırsatların öne çıkacağını net bir şekilde ortaya koyuyor. Düşen faizler, artan uluslararası yatırım ilgisi ve sektörel farklılaşmalar, 2025’in geri kalanına umut verici bir tablo çiziyor.

Avrupa’da tüketici odaklı büyüme devam ediyor. ECB yıl içinde dört faiz indirimi yaptı, yıl sonuna doğru bir adım daha bekleniyor. BoE’nin de üç indirimle faizleri %3,5’e çekmesi öngörülüyor.

Reel ücretlerdeki artış, düşük işsizlik ve güçlü tüketim, piyasayı desteklerken; ABD’nin yeni gümrük tarifeleri gibi politik riskler yatırımcıların radarında.

2025’te uluslararası sermaye, özellikle ABD merkezli özel fonlar, Avrupa’ya dönüş yaptı.

Avrupa genelinde konut arzı talebi karşılayamıyor. İnşaat izinleri hedefin %64’ünde kaldı.

Yüksek göç, artan talep ve yetersiz arz, büyük şehirlerde kiraların 2026–2030 arasında yıllık ortalama %3,3 artmasına yol açacak. İrlanda ve İngiltere gibi ülkeler, katı kira kontrolleri yerine inşaatı teşvik eden politikalara yöneliyor.

Boşluk oranı %5’in üzerine çıksa da yıl sonunda dengelenmesi bekleniyor.

Manchester, Varşova, Paris, Madrid gibi şehirlerde prime kiralar hızla yükseliyor. Yüksek standartlı, verimlilik sağlayan depolar yatırımcıların odak noktası.

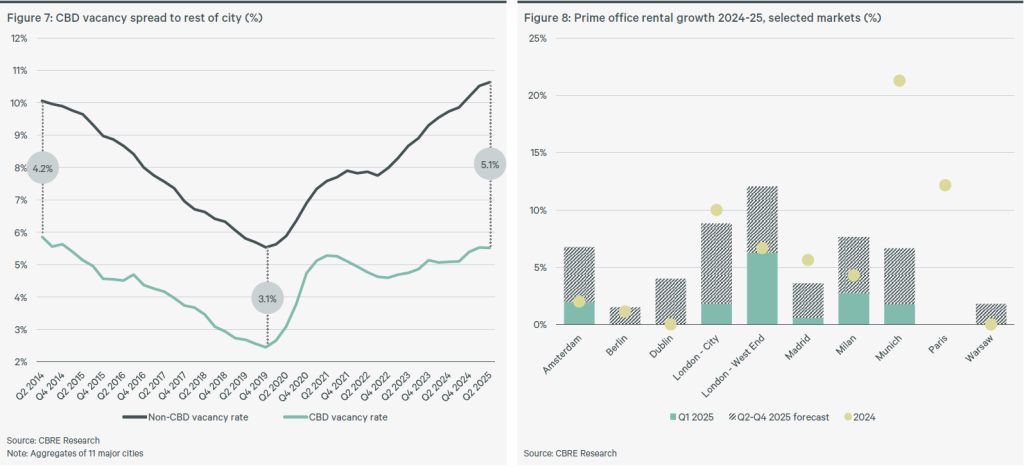

Şehir merkezleri (CBD) ile çevre bölgeler arasındaki kira ve doluluk farkı daha da açılıyor. Londra West End, Roma ve Frankfurt gibi şehirlerde 2025’te çift haneli kira artışı öngörülüyor.

Perakende parkları %4 kira artışıyla önde. High street ve prime AVM’lerde talep güçlü, boşluk oranı düşük. Tüketici güveni dalgalansa da harcamalar dirençli.

ABD ve diğer global pazarlardan gelen turist akışı, otellerde doluluk ve fiyatları destekliyor. RevPAR artışı %2–5 aralığında. Yeni otel yatırımlarındaki yavaşlama, oda fiyatlarına yukarı yönlü baskı yapıyor.

2025’te Avrupa’da 854 MW ile rekor kiralama hacmi bekleniyor. FLAPD piyasalarında boşluk oranı %6’nın altına inecek. Güç arzı kısıtı ve yapım maliyetleri, kiraları bazı pazarlarda %10’dan fazla artırıyor.

Avrupa’daki kredi verenlerin %71’i, sürdürülebilirlik kriterlerini karşılamayan gayrimenkullere kredi vermiyor. Retrofitting projeleri yatırım stratejilerinin merkezinde. AB’nin yeni raporlama yükümlülükleri, yatırımcılar için hem zorluk hem de fırsat yaratıyor.

Özetle: 2025’in ikinci yarısında düşük faiz ortamı, güçlü uluslararası sermaye ilgisi ve sektörel fırsatlar yatırımcılar için önemli bir potansiyel sunuyor. Ancak arz açığı, politik belirsizlikler ve sürdürülebilirlik kriterleri, stratejik planlama gerektiriyor.